Auf dieser Seite werden alle wichtigen Begriffe der Altersvorsorge in alphabetischer Reihenfolge erklärt. So markierte > Begriffe verweisen auf andere Stichwörter in diesem Glossar.

AHV

Die Alters- und Hinterlassenenversicherung, ist die «Erste Säule» der Altersvorsorge der Schweiz. Sie soll – gemäss Verfassung – zusammen mit der zweiten Säule (BVG) und den Ergänzungsleistungen der angemessenen Sicherung des Existenzbedarfs dienen. Die AHV erhält dadurch den Charakter eines Solidaritätswerks, dass die erwerbsfähige Generation im Umlageverfahren für die Rentnergeneration sorgt und dass das Verhältnis von Minimalrente zu Maximalrente – trotz viel grösserer früherer Einkommensunterschiede – 1:2 beträgt. Die Lohnunterschiede und damit die Unterschiede bei den Beiträgen an die AHV sind sehr viel grösser (keine Obergrenze). Dies führt zu einer sinnvollen und gewollten Umverteilung.

Altersgutschriften

Das persönliche Altersguthaben in der beruflichen Vorsorge (BVG) ergibt sich aus der Aufsummierung und Verzinsung der reglementarischen Altersgutschriften. Es wird allenfalls durch Zusatzgutschriften, eingebrachte Freizügigkeitsleistungen, Einkaufsbeträge und freiwillige Beiträge ergänzt. (siehe auch Vorsorgeausweis)

Altersrente, zukünftige (BVG)

Altersrente nach BVG Die zu erwartende Altersrente nach Pensionierung in einem bestimmten Alter wird auf dem > Vorsorgeausweis ausgewiesen. Natürlich müssen dazu einige Annahmen getroffen werden. Dazu gehört u.a. der Zinssatz, zu welchem das angesparte Kapital verzinst wird. Dieser wird (als > Projektionszins) auf dem Vorsorgeausweis ausgewiesen.

Ausland

Verlässt eine Person definitiv die Schweiz, kann sie den überobligatorischen Teil (EU- und EFTA-Staaten) oder das gesamte Kapital (Rest der Welt) beziehen. Voraussetzung ist die Abmeldung in der Schweiz und Anmeldung im neuen Wohnsitzland. Auf der Kapitalauszahlung wird eine Quellensteuer erhoben, welche je nach Zuzugsland zurückgefordert werden kann. Entsprechende Informationen sind auf der Website der Verbindungsstelle zu finden.

Austritt / Arbeitslosigkeit

Gesetzlich besteht während eines Monats nach Austritt die Versicherung gegen die Risiken Tod und Invalidität weiter. Längstens bis zur Aufnahme einer neuen Erwerbstätigkeit und damit dem Eintritt in eine neue Vorsorgeeinrichtung. Wer bei der Arbeitslosenkasse gemeldet ist und die Anspruchsvoraussetzungen erfüllt, ist automatisch gegen die Risiken Tod und Invalidität bei der Stiftung Auffangeinrichtung versichert. Bei der Krankentaggeldversicherung und bei der Unfallversicherung besteht eine Nachdeckung («Verlängerung») von 30 Tagen. Eine Weiterversicherung bei der Krankentaggeldversicherung muss vor Ablauf der 30 Tagen geklärt sein. Wer die Anspruchsvoraussetzungen für Leistungen der Arbeitslosenversicherung eerfüllt, ist gegen Unfälle bei der Suva versichert. Für die Möglichkeit einer freiwilligen Weiterversicherung im Rahmen der beruflichen Vorsorge bei der CoOpera Sammelstiftung PUK steht Ihnen eine Beratung zur Verfügung.

Austritt / Stellenwechsel

Einen Stellenwechsel meldet der Arbeitgeber der Vorsorgeeinrichtung (CoOpera Sammelstiftung PUK) mit dem Formular « Austritt aus der Pensionskasse (Formular)». (186 KB) Auf dem Austrittsformular muss unter anderem das Austrittsdatum, Angaben zur neuen Vorsorgeeinrichtung oder ein Freizügigkeitskontos (zur Überweisung des Guthabens) eingetragen sein. Besteht kein neues Arbeitsverhältnis, sind die Hinweise unter dem Stichwort «Austritt Arbeitslosigkeit» zu berücksichtigen.Bei Fragen steht die Beratung der CoOpera Sammelstiftung PUK zur Verfügung.

Beiträge

Die Beiträge an die Vorsorgeeinrichtung erscheinen als Abzüge auf der Lohnabrechnung. Die Altersgutschriften machen den grössten Teil der Beiträge aus. Sie steigen mit zunehmendem Alter prozentual von 7% (bis Alter 34) bis 18% (ab Alter 55) an. (Andere Sparstaffelungen sind möglich.) Kleinere Anteile des Beitrags sind für die > Risikoprämie, > Teuerungsausgleich und Härtefälle, > Sicherheitsfonds und > Verwaltungskosten. Diese Beiträge werden zwischen Arbeitgeber und Arbeitnehmer aufgeteilt – oft hälftig. Viele Arbeitgeber übernehmen aber auch höhere Anteile. Zu beachten ist dabei, dass die betriebliche Altersvorsorge nicht den gesamten, sondern nur den koordinierten Lohn (> Koordinationsabzug) versichert. Dementsprechend wird der Abzug (bzw. die Altersgutschrift) nicht vom gesamten Lohn berechnet.

Beitragsbefreiung

Besteht ganz oder teilweise Arbeitsunfähigkeit, werden nach einer Wartezeit von 90 Tagen die Risikobeiträge und die Sparbeiträge von Arbeitnehmer und Arbeitgeber durch die CoOpera Sammelstiftung PUK finanziert. Die Beitragsbefreiung endet mit dem Austritt aus der CoOpera Sammelstiftung PUK oder spätestens nach zwei Jahren. (Siehe auch Invalidität). Das Antragsformular für Beitragsbefreiung ist hier (128 KB) .

Beitragsprimat

Die Altersleistungen berechnen sich bei der CoOpera Sammelstiftung PUK und bei wohl 99% aller Vorsorgeeinrichtungen nach dem Beitragsprimat. Diesem steht das Konzept des > Leistungsprimats gegenüber.

Im Beitragsprimat richten sich die Leistungen der Pensionskasse nach dem Alterskapital, welches der Summe aller während der Beitragsdauer einbezahlten > Beiträge sowie der Zinsen entspricht. In sogenannten «BVG-Plänen» rechnen sich die Risikoleistungen bei Tod und Invalidität ebenfalls nach Beitragsprimat. Die Berechnung sieht wie folgt aus: Zum bereits angesparten und verzinsten Altersguthaben wird das Altersguthaben (unverzinst) dazu addiert, welches bis zur ordentlichen Pensionierung (64/65) angespart wird. Diese Summe wird mit dem aktuellen Umwandlungssatz (siehe Zahlen) multipliziert. Der so erhaltene Wert ergibt die jährliche Invalidenrente. Werden die Risikoleistungen bei Invalidität und im Todesfall nach dem Beitragsprimat gerechnet, hat ein WEF-Bezug (> Wohneigentumsförderung) oder ein Scheidungsbezug direkten Einfluss auf die Rentenleistungen.

BVG-Minimum

Wenn das Jahreseinkommen zwischen > Eintrittsschwelle und dem Betrag, der mit dem > Koordinationsabzug erreicht wird, liegt, muss das BVG-Minimum versichert werden. (Zu den einzelnen Grenzbeträgen siehe Zahlen)

Eintritt

Arbeitnehmerinnen und Arbeitnehmer, die im laufenden Jahr das 18. Altersjahr erreichen und einen Lohn über der Eintrittsschwelle beziehen, müssen in die Vorsorgeeinrichtung ihres Arbeitgebers eintreten. Arbeitnehmer mit tieferen Einkommen nur, wenn der Arbeitgeber dies so vorgesehen hat. Das Eintrittsformular (141 KB) ist innert 10 Tage auszufüllen und an die CSPUK zu senden. Es kann beim Arbeitgeber bezogen werden. Ein Arbeitgeberwechsel bringt in der Regel auch einen Wechsel der Vorsorgeeinrichtung (Sammelstiftung) mit sich. Es ist zu veranlassen, dass die > Freizügigkeitsleistungen bei der bisherigen Vorsorgeeinrichtung an die CSPUK überwiesen werden. Auf dem Austrittsformular, das die bisherige Vorsorgeeinrichtung oder der Arbeitgeber zur Verfügung stellt, sind die Bankverbindung der CSPUK anzugeben. Der an die CSPUK überwiesene Betrag wird dem persönlichen Altersspar-Konto gutgeschrieben und mit einem neuen Vorsorgeausweis bestätigt. Allfällige Guthaben auf einem Freizügigkeitskonto müssen von Gesetzes wegen vollständig in die Vorsorgeeinrichtung eingebracht werden.

Freizügigkeitsleistung

Die Freizügigkeitsleistung oder Austrittsleistung, nach FZG, Art. 2, ist der Betrag, der einem Versicherten zusteht, wenn er aus einer Vorsorgeeinrichtung austritt. Die Freizügigkeitsleistung setzt sich zusammen aus: Arbeitgeberbeiträgen, Arbeitnehmerbeiträgen, Einlagen, Einkäufen mit Verzinsung per 31. Dezember des Bemessungsjahres. Das entspricht bei Kassen mit Beitragsprimat dem BVG-Altersguthaben, bei Kassen mit Leistungsprimat dem Barwert aller erworbenen Leistungen bzw. dem Mindestbetrag bei Austritt aus der Vorsorgeeinrichtung.

Eine Vorsorgeeinrichtung muss den Versicherten jährlich die reglementarisch Austrittsleistung mitteilen. Zur Freizügigkeitsleistung gehören auch Beträge auf Freizügigkeitskonten und -policen bei Banken und Versicherungen.

Invalidenversicherung (IV)

«Eingliederung vor Rente» ist ein Grundsatz der Invalidenversicherung. Ist eine Wiedereingliederung in den Arbeitsmarkt nur bedingt oder gar nicht möglich, hat die Invalidenversicherung die Rentenfrage zu prüfen. Invalidität ist eine rechtliche und nicht eine medizinische Frage. Die Höhe des Invaliditätsgrads hängt von der Einkommenseinbusse ab. Den Verdienst, welche eine Person ohne Behinderung erzielen könnte wird dem Verdienst gegenübergestellt, welchen sie trotz gesundheitlicher Einschränkungen von erzielen könnte. Die Differenz ist der Invaliditätsgrad.

Ein Anspruch auf Invalidenrentenleistungen der CoOpera Sammelstiftung PUK setzt voraus, dass die Eidgenössische Invalidenversicherung einen Rentenanspruch bestätigt (verfügt) hat.

Invalidenleistungen

Wird ein Mitglieder der CSPUK infolge Krankheit oder Unfall in seiner Erwerbsfähigkeit dauernd eingeschränkt und erhält eine Rente der Eidgenössischen Invalidenversicherung, hat auch die CSPUK den Anspruch auf Invalidenrentenleistungen zu prüfen. Die CSPUK kennt analog der Eidgenössischen Invalidenversicherung die ¼-Rente, ½-Rente, ¾-Rente und ganze Rente.

Neben einer Invalidenrente bezahlt die CoOpera Sammelstiftung PUK bis zum Pensionsalter die Sparbeiträge von Arbeitgeber und Arbeitgeber in Prozent der Rente (25%, 50%, 75% oder 100%) in das Sparguthaben des Mitglieds ein. Im Zeitpunkt des Pensionsalters (zurzeit 64/65) wird die Invalidenrente in eine Altersrente umgewandelt.

Kapitalbezug bei Pensionierung

Der Grundgedanke der beruflichen Vorsorge war die Existenzsicherung bis zum Tod beziehungsweise die Existenzsicherung der rentenberechtigten Hinterbliebenen. Die Kapitaloption vermag diesen Grundsatz nicht zu erfüllen. Trotzdem hat der Gesetzgeber die Möglichkeit geschaffen, statt der Rente das Kapital (ganz oder teilweise) zu beziehen. In Einzelfällen mag die Kapitaloption Sinn machen (Beispielsweise Amortisation einer Hypothek). Dabei muss sich jede Person bewusst sein, dass eine Rente garantiert lebenslänglich ausbezahlt wird (siehe auch > Langleberisiko), bei der Kapitaloption die Verantwortung allein beim Kapitalbezüher oder der Kapitalbezügerin liegt. Ist das Geld einmal weg, ist die Existenz in Gefahr. Mit der Kapitalauszahlung ist für die CSPUK der Fall abgeschlossen. Für sie fällt kein Aufwand und kein Risiko mehr an.

Die Kapitaloption muss mit dem entsprechenden

Formular

(125 KB)

zwingend spätestens einen Monat vor dem gewünschten Termin bei der CSPUK beantragt werden.

Kapitaleinlage / Einkauf

Die CSPUK beruht bei den Altersleistungen auf dem > Beitragsprimat. Ein Einkauf ist deshalb nicht nötig. Hingegen ist es möglich, sich freiwillig in höhere Leistungen einzukaufen, solange die maximale Einkaufssumme nicht erreicht ist. Durch einen freiwilligen Einkauf können Lücken in der Altersvorsorge, und je nach Vorsorgeplan auch bei den Risikoleistungen, geschlossen werden. Lücken entstehen beispielsweise durch Lohnerhöhungen oder fehlende Beitragsjahre (z.B. bei Auslandsaufenthalt, Erwerbsunterbruch, Schwangerschaft oder Eintritt in die Vorsorgeeinrichtung nach dem 25. Lebensjahr)

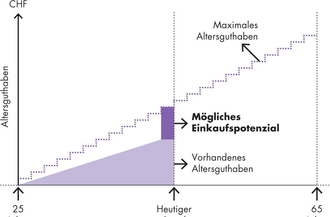

Die Einkaufsmöglichkeiten werden im Vorsorgeausweis unter Punkt 2 dargestellt. Vor einem Einkauf ist mit der CSPUK Kontakt aufzunehmen.Das Einkaufspotential errechnet sich auf der Basis des aktuellen versicherten Verdienstes und dem aktuellen Vorsorgeplan. Wer seit 1. Januar des Jahres, in welchem das 25. Lebensjahr erreicht wurde, gespart hat, kann (inklusive Zins) über ein entsprechendes Altersguthaben verfügen (maximales Altersguthaben). Diesem Wert wird das vorhandene Altersguthaben gegenübergestellt. Aus der Differenz ergibt sich die Einkaufsmöglichkeit (abzüglich eines allfälligen Überschusses in der 3. Säule). Das Diagramm veranschaulicht die Berechnung (Quelle Diagramm: www.helvetia.com).

Die Kapitaleinlage ist mit dem Formular (158 KB) zu beantragen. Ein Merkblatt (373 KB) gibt ausserdem Auskunft über gesetzliche Bestimmungen bei einer Kapitaloption nach einem freiwilligen Einkauf und nach einem WEF-Bezug (Wohneigentumsförderung).

Bei vorzeitiger Pensionierung kann einerseits die Lücke ausgekauft und / oder eine Überbrückungsrente vorfinanziert werden.

Beispiel Auskauf: Die Pensionierung wird auf Alter 62 vorverschoben, mit Alter 65 wäre sie jährlich um X Franken höher. Diese X Franken können Sie vorfinanzieren.

Beispiel Vorfinanzierung Überbrückungsrente: Die Pensionierung wird auf Alter 62 vorverschoben, die AHV wird bis Alter 65 aufgeschoben. Die Überbrückungsrente der Pensionskasse kann die fehlende AHV-Rente bis Alter 65 ausbezahlen. Finanziert wird diese Rente durch die versicherte Person. Der Fehlbetrag kann Schritt für Schritt gemäss einer Tabelle (Anhang 3 Vorsorgereglement) eingekauft werden. (Die Überbrückungsrente kann auch vom vorhandenen Altersguthaben abgebucht und als Rente bis Alter 64/65 überwiesen werden.)

Konto

Die Vorsorgeeinrichtung führt für jede versicherte Person ein individuelles Konto. Der Kontostand per Ende Dezember des Vorjahres wird jährlich im > Vorsorgeausweis ausgewiesen. Bis zum 31. Dezember des Jahres, in welchem das 24. Altersjahr vollendet wird, besteht lediglich eine Risikoversicherung gegen Invalidität und Todesfall. Der Sparprozess beginnt am 1. Januar des Jahres, in welchem das 25. Altersjahr erreicht wird. Personen, welche nur Risikoversichert sind, haben kein Sparguthaben.

Koordinationsabzug

Hinter dem Koordinationsabzug steht die Überlegung, dass die AHV im Alter ein (nach Gesetz existenzsicherndes) Grundeinkommen gewährleistet («Volksversicherung»). Dieser Überlegung entsprechend muss die 2. Säule (BVG) nicht das gesamte Einkommen versichern. Die Grenze, ab welcher zu versichern ist, wird mit dem Koordinationsabzug gesetzt. Dieser entspricht 7/8 der maximalen AHV-Rente. Bei Anpassung der AHV-Rente wird folglich auch diese Grenze (Koordinationsabzug) jeweils angepasst (siehe Zahlen & Fakten). Der Koordinationsabzug bewirkt, dass das Einkommen von Wenigverdienenden (eine Teilzeitstelle oder mehrere Arbeitgeber) in der beruflichen Vorsorge oft kaum versichert ist. Hier besteht die Möglichkeit, dass ein Arbeitgeber den gesamten AHV-Lohn versichern kann oder bei Teilzeitbeschäftigten den Koordinationsabzug «nur» im Verhältnis des Beschäftigungsgrads berücksichtigt. Dies ist jedoch nicht für einzelne Mitarbeitende möglich. In der beruflichen Vorsorge gilt das Kollektivitätsprinzip. Alle Mitarbeiterinnen und Mitarbeiter in der gleichen Funktion müssen dieselbe Möglichkeit haben. Ein Unternehmen kann jedoch bis zu drei unterschiedliche Vorsorgepläne vereinbaren (Gruppen mit gleicher Funktion).

Langleberisiko

Es gehört zum Leben, dass man den Zeitpunkt des Todes nicht kennt. Und es gehört zu einer Altersvorsorge-Einrichtung, dass sie eine Rente ausrichtet, solange man lebt. Für die Versicherung, die mit Durchschnittszahlen rechnet, ist die Häufung von sehr alt werdenden Versicherten ein Risiko. Für Versicherte selber ist es ein Risiko, wenn sie das Kapital beziehen und selber schauen müssen, dass das Kapital bis ans Lebensende reicht. Für die Vorsorgeeinrichtung ist es nicht eine Möglichkeit, bis ans Lebensende eine Rente auszurichten, sie muss dies tun.

Obligatorium

Mit Obligatorium bezeichnet man denjenigen Lohn-Bereich, der von Gesetzes wegen zu versichern ist. Es gibt eine Unter- und eine Obergrenze. Die Untergrenze heisst Eintrittsschwelle. Beträge unterhalb und oberhalb des Obligatoriums bezeichnet man als Überobligatorium. Das Überobligatorium ist versicherbar, wenn der spezifische Vorsorgeplan als Bestandteil des Anschlussvertrags des Arbeitgebers mit der CSPUK dies vorsieht (siehe Zahlen & Fakten; aktueller Betrag siehe > Mindesteinkommen). Mit der Lohnentwicklung verändern sich diese Grenzen. Sie werden vom Bundesrat festgelegt.

Partner

Die CSPUK behandelte Konkubinatspartner (auch gleichen Geschlechts) seit Gründung gleich wie Ehepartner. Voraussetzungen und Dokumentierung einer Partnerschaft sind in einem Informationsblatt (778 KB) mit einer Vorlage für einen Unterstützungsvertrag festgehalten.

Risikoprämie

Viele Versicherungen bilden Risikoklassen und setzen entsprechend unterschiedliche Risikoprämien fest. Damit versuchen sie «gute Risiken» anzuziehen. Die CoOpera Sammelstiftung PUK findet, dass die Kundendienstmitarbeiterin mit dem Bauarbeiter solidarisch sein sollte. Ungeachtet des Alters, der Branche und des Geschlechts haben bei der CoOpera Sammelstiftung PUK alle Mitglieder innerhalb desselben Plans (identische Risikoleistungen) die gleichen Risikoprämien. Es besteht also volle Solidarität, wovon auch ältere Mitarbeiterinnen und Mitarbeiter profitieren, da sie oft höhere Risikoprämien bezahlen müssen.

Technischer Zins

Der technische Zinssatz ist der Diskontsatz (oder Bewertungszinssatz), mit dem für die Berechnung der Vorsorgekapitalien und technischen Rückstellungen die erwartete Rendite auf diesen Kapitalien berücksichtigt wird.

Der technische Zinssatz dient somit als Rechnungsannahme: Wie hoch kann das für die Rentenzahlungen zurückgestellte Kapital verzinst werden? Diese Annahme hängt von der Erwartung der Entwicklung der Finanzmärkte ab. Je nach Renditeerwartung ergibt sich für dasselbe Kapital eine höhere oder tiefere Rente (zu berücksichtigen ist zusätzlich noch die Lebenserwartung). Der technische Zinssatz ist damit eine wichtige Grundlage für die Festlegung des Umwandlungssatzes.

Teilzeit

Teilzeitbeschäftigung kann dazu führen, dass die Eintrittsschwelle (siehe Zahlen & Fakten, > Obligatorium) unterschritten wird und kein Versicherungsobligatorium besteht oder nach Abzug des Koordinationsabzug nur ein kleiner Lohnanteil versichert ist. Arbeitgeber und Arbeitnehmer können mit der CoOpera Sammelstiftung PUK vereinbaren, dass der Koordinationsabzug ganz weggelassen oder nur im Verhältnis des Beschäftigungsgrads berücksichtigt wird. Damit gewährt der Arbeitgeber seinen Mitarbeitenden einen besseren Risikoschutz und erhöht zusätzlich das Substrat für den Alterssparprozess.

Teuerungsausgleich

Die Leistungen der CoOpera Sammelstiftung PUK sehen einen Teuerungsausgleich auf Planrenten (obligatorisch und überobligatorisch) vor. Der Teuerungsausgleich auf den BVG-Renten bei Invalidität und Todesfall vor dem Altersrücktritt wird jeweils durch den Bundesrat festgelegt. Die CoOpera Sammelstiftung PUK gewährt die entsprechende Teuerungsanpassung auf den reglementarischen Leistungen. Auch passt die CoOpera Sammelstiftung PUK die Alters- und Altersehepartnerrenten der Teuerung an. Die Anpassung ist kein Automatismus. Sie wird jeweils durch den Stiftungsrat beschlossen. Da in den letzten Jahren die Teuerung gering oder gar negativ war, wurden die Alters- und Altersehepartnerrenten nicht angepasst. Zur Finanzierung des Teuerungsausgleichs wird ein Beitrag von 0.5% auf dem versicherten Lohn nach BVG erhoben.

Umwandlungssatz

Der Umwandlungssatz (UWS) bestimmt die Rentenleistung, die sich bei einer Kasse mit Beitragsprimat aus dem Altersguthaben bei Pensionierung ergibt. Beim Obligatorium ist die Untergrenze des Satzes gesetzlich vorgeschrieben und wurde von anfänglich 7,2 % ab 2005 schrittweise gesenkt. Beispiel: Bei einem Altersguthaben von CHF 100 000.– ergibt ein Umwandlungssatz von 6,8 % eine jährliche Rente von CHF 6 800.–. Die 100 000 Alterskapital sind bei einem Umwandlungssatz von 7.2% in 14 Jahren aufgebraucht (hier ist der Einfachheit halber die Verzinsung ab Pensionierung weggelassen). Bei 6.8% kann die Rente knapp 15 Jahre lang ausgezahlt werden. Mittlerweile haben Frauen bei Pensionierung eine Lebenserwartung von 23 Jahren, Männer von 20 Jahren. Dies führt zu einem schleichenden «Ausverkauf» auf Kosten aller Versicherten.

Beim Überobligatorium kann die Vorsorgeeinrichtung die Höhe des Umwandlungssatzes selber festlegen.

Urlaub

Bezieht ein Mitglied einen unbezahlten Urlaub, kann es sich bis zu zwei Jahren freiwillig versichern. Es besteht die Möglichkeit, in diese Zeit nur den Risikoteil weiter zu versichern oder auch den Sparprozess weiter zu führen. Die Vereinbarung zwischen Arbeitgeber und ArbeitnehmerIn ist der CSPUK mit diesem Formular (109 KB) mitzuteilen.

Vorsorgeausweis

Der Vorsorgeausweis dient der Kontrolle der korrekten Führung des Vorsorgekontos. Vor allem aber ermöglicht er einen Ausblick auf die voraussichtlichen Rentenleistungen. Je weiter weg der Altersrücktritt ist, desto grösser können Abweichungen von der Prognose sein. Denn einerseits spielt für die Rente der > Umwandlungssatz eine entscheidende Rolle und anderseits sind nicht nur die Sparbeiträge, sondern auch die Höhe von deren Verzinsung entscheidende Faktoren. Bei den Zinsen spricht man vom «Dritten Beitragszahler». Je tiefer die Zinsen sind, umso weniger kommt von dieser Seite hinzu. Bei der Prognose trifft man einen Zinsannahme (Projektion). Der Projektionszins ist bei der CoOpera Sammelstiftung identisch mit dem aktuell angewendeten Zinssatz.

Vorsorgeeinrichtung

Vorsorgeeinrichtung ist anderer Begriff für Pensionskasse. Grössere Unternehmen haben in der Regel eine eigene Pensionskasse. Weil es immer schwieriger ist, alle Anforderungen an die Führung einer Pensionskasse zu erfüllen, schrumpft die Zahl der Einrichtungen (2004: 2 935 Einrichtungen, 2013 1 957 Einrichtungen). Pensionskassen, welche die Selbständigkeit aufgeben, schließen sich entweder Versicherungsgesellschaften oder Sammelstiftungen (wie CSPUK) an.

Witwen- / Witwer- / Partnerrente

Die Witwenrente im Umfang von 60% der zuletzt ausgerichteten Altersrente kannte das BVG bereits bei Inkrafttreten 1985. Von Anfang an sah die CoOpera PUK auch eine Witwerrente vor – heute eine Selbstverständlichkeit. (Eingetragene) Lebenspartner sind heute auch im Bundesgesetzt (Art. 19a) gleichgestellt. Die CoOpera PUK empfiehlt, einen Unterstützungsvertrag für Lebenspartner (778 KB) abzuschliessen. Lebenspartner sind verheirateten gleichgestellt. Sie müssen jedoch unverheiratet und dürfen nicht verwandt sein.

Wohneigentumsförderung / WEF-Bezug

BVG Art. 30c ermöglicht den Vorbezug des Altersguthabens (max. Altersguthaben bei Alter 50) oder von Teilen davon zum Erwerb von Wohneigentum zum Eigenbedarf. Das Geld kann auch für die Amortisation von Hypothekardarlehen eines bereits vorhandenen Wohneigentums oder für eine Renovierung eingesetzt werden. Nachteil des Vorbezugs ist die Reduktion der Altersleistungen sowie die Verringerung der Leistungen bei Invalidität oder Tod bei Beitragsprimatplänen. Eine Beratung, betreffend Möglichkeiten und Eventualitäten ist ratsam. Die Möglichkeiten sind im WEF-Reglement (64 KB) festgelegt. Den Antrag eines WEF-Bezugs ist mit dem Formular Antrag für einen Wohneigentumsvorbezug (162 KB) zu stellen. Zu beachten ist auch, dass Banken ebenfalls Einschränkungen betreffend Vorsorgegelder im Verhältnis des Eigenkapitals kennen.

Zins: Versinsung der Altersguthaben

Der Mindestzins, zu welchem die Altersguthaben von der Vorsorgeeinrichtung zu verzinsen sind, wird jährlich vom Bundesrat festgelegt. Die Vorsorgeeinrichtungen sind verpflichtet, auf dem obligatorischen Teil (BVG) mindestens diesen Zins zu gewähren. Den überobligatorischen Teil können sie zu einem tieferen Zinssatz verzinsen.